한국에서 성인이 될 때까지 보험 설계사를 한 번도 만나지 않은 분은 드뭅니다. 지인의 소개로, 친척의 부탁으로, “그거 하나쯤은 들어둬야 한다”는 동료의 한마디로 — 어느새 계약서에 서명을 하게 됩니다. 약관을 끝까지 읽은 분은 거의 없습니다. 그런데도 대부분이 가입합니다. 이유를 묻기도 전에, 이미 들고 있습니다.

숫자로 보면 더 분명해집니다.

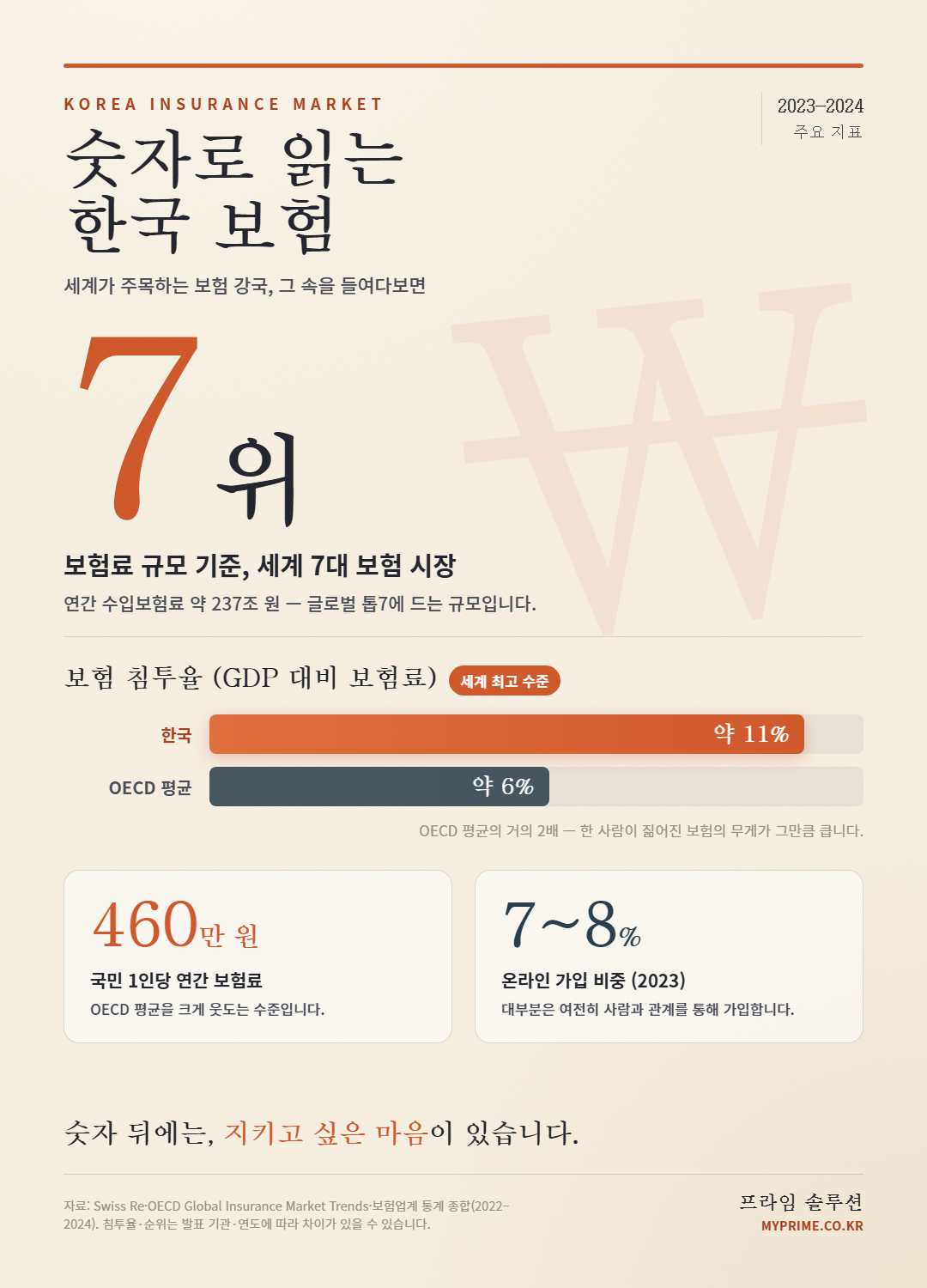

한국은 보험료 규모 기준 세계 7위 시장입니다. 연간 수입보험료가 약 237조 원에 이릅니다. 인구 규모로는 세계 30위권인 나라가, 보험 시장에서는 글로벌 톱7에 든다는 뜻입니다. GDP 대비 보험료 비중을 뜻하는 ‘보험 침투율’은 약 11%로 세계 최고 수준 — OECD 평균(6%대)의 거의 두 배입니다. 국민 한 사람이 한 해에 내는 보험료도 460만 원 안팎으로, 선진국 평균을 크게 웃돕니다.

그런데 이 화려한 숫자들이 끝내 말해주지 않는 게 하나 있습니다. 우리는 왜 이렇게까지 많은 보험을 사는가. 그리고 왜 그 이유를, 정작 스스로도 잘 설명하지 못하는가.

핵심만 먼저

- 한국은 보험료 규모 세계 7위, GDP 대비 침투율 약 11%로 OECD 평균의 약 두 배입니다.

- 우리가 사는 것은 보장보다 ‘준비된 나’라는 마음 — 상품 이름에도 ‘리스크’ 대신 사랑·안심이 담깁니다.

- 실손보험은 비례보상이라 두 개여도 더 받지 못합니다 — 마음은 그대로 두고 새는 보험료만 줄일 수 있습니다.

보험이 진짜 파는 것

보험은 본래 리스크를 관리하는 금융 상품입니다. 그런데 한국 시장을 들여다보면, ‘리스크 관리’라는 설명이 어쩐지 너무 깔끔하게 느껴집니다. 실제로 사고파는 것은, 조금 다른 무언가이기 때문입니다.

그건 바로 ‘준비된 사람’이라는 감각입니다. 암보험에 가입하는 분은 암에 걸리길 바라는 게 아닙니다. 혹시 그런 날이 와도 가족에게 짐이 되지 않는 사람으로 남고 싶은 겁니다. 실손보험은 병원비 계산서가 아니라, 아플 때 눈치 보지 않아도 된다는 마음의 허락에 가깝습니다.

그리고 이건 결코 부끄러운 마음이 아닙니다. 사랑하는 사람에게 부담을 주고 싶지 않은 마음, 끝까지 책임지고 싶은 마음 — 보험은 그 좋은 마음에 형태를 입혀주는 도구입니다.

상품 이름이 말해주는 것

한국 보험 상품의 이름을 보면 이 마음이 더 또렷해집니다. “가족사랑”, “든든한 내일”, “평생 안심” — 이름 어디에도 ‘리스크’는 없습니다. 사랑이 있고, 안도가 있고, 지속이 있죠. 팔리는 것은 수익률이나 보장 범위표가 아니라, 감정의 서사입니다.

그 서사의 핵심은 늘 같습니다. 나는 준비되어 있다. 나는 책임감 있는 사람이다. 나는 내 사람을 지켰다. 보험 가입은 그 문장을 내 삶에 새겨두는 작은 의식인 셈입니다.

‘중복가입’이라는 다정한 흔적

한국의 보험은 오랫동안 지인과 관계망을 통해 이어져 왔습니다. 온라인 가입이 빠르게 늘고 있지만, 여전히 사람을 통해 드는 비중이 큽니다(2023년 온라인 채널 비중은 약 7~8% 수준). 친척, 동창, 이웃 — 관계가 곧 인연이 되어 계약으로 이어집니다.

그러다 보니 독특한 현상이 하나 생깁니다. 바로 중복가입입니다. 비슷한 보장의 보험을 두세 개씩 들고 있는 경우가 드물지 않죠. 경제적 계산만으로는 설명되지 않지만, ‘관계의 셈법’으로는 설명이 됩니다. 각각의 계약서는 각각의 인연 속에서 쓰인 것이니까요. 보험료는 때로 관계를 지키는 비용이고, 중복 보장은 그 마음의 흔적입니다.

여기서 반가운 소식이 하나 있습니다. 실손보험은 ‘비례보상’이라, 두 개를 들어도 받는 금액이 늘지는 않습니다. 바꿔 말하면 — 마음은 그대로 두고, 새어 나가는 보험료만 줄일 여지가 충분하다는 뜻입니다.

사실, 한국만의 이야기는 아닙니다

여기서 잠깐 멈춰볼 만합니다. 이건 한국만의 풍경이 아니거든요. 모든 사회는 저마다의 불안을 상품으로 포장합니다. 미국의 생명보험 광고에는 가족이 등장합니다 — 내가 없어도 괜찮도록. 영국의 개인연금은 노후의 존엄을 이야기합니다 — 자녀에게 손 벌리지 않아도 되도록. 일본의 의료보험은 ‘폐를 끼치지 않는 마무리’를 설계해줍니다.

포장지는 제각각이지만, 안에 담긴 것은 닮아 있습니다. ‘준비된 나’에 대한 바람, 그리고 그 마음을 미리 챙겨둘 수 있다는 믿음. 한국이 조금 다른 점이 있다면, 그 마음을 상품 구조에 유난히 솔직하게 담아왔다는 것 정도입니다. 우리가 유독 불안해서가 아니라, 그 마음을 숨기지 않고 시장의 언어로 정직하게 옮겨온 것에 가깝습니다.

보험을 다시 읽는 법

금융 상품을 새롭게 보는 방법이 하나 있습니다. 상품 이름을 잠시 지우고, 이 보험이 ‘내 어떤 마음을 지켜주는가’를 보는 겁니다. 어떤 사랑을, 어떤 책임을, 어떤 안도를 위한 것인지를요. 그렇게 읽으면 보험은 더 이상 어려운 약관 뭉치가 아닙니다. 내가 무엇을 소중히 여기는지에 대한 이야기가 됩니다.

그리고 그 마음을 또렷이 아는 분일수록, 더 좋은 선택을 합니다. 정말 지키고 싶은 것에는 충분히, 굳이 겹치지 않아도 될 곳에는 가볍게. 좋은 점검이란 결국 그 둘을 나눠주는 일입니다. 마음은 지키고, 새는 곳만 막아주는 것이죠.

당신의 보험은, 당신이 무엇을 사랑하는지 이미 알고 있습니다. 이제 그 숫자 뒤에 있는 마음을, 한 번 또렷이 들여다볼 차례입니다.

💡 1분 점검

내 보험이 마음만큼 효율적인지 궁금하시다면, 실손 중복·과납 점검부터 1분만 살펴보세요. 두 개여도 더 받지 못하는 보장이 있는지, 가볍게 확인하실 수 있습니다.

출처: Swiss Re sigma 3/2024(World insurance) · OECD Global Insurance Market Trends · 보험업계 통계 종합(2022–2024). 침투율·순위는 발표 기관·연도에 따라 차이가 있을 수 있습니다.

※ 이 글은 일반적인 정보 제공을 위한 것이며 특정 상품의 가입·해지를 권유하지 않습니다. 구체적인 판단은 가입 보험사와 금융감독원(1332) 안내를 확인하세요.